LAA, AAP ou encore AANP ? Que signifient tous ces mots ? Comparea vous explique tout !

C’est en mars 1981, qu’apparaît la loi fédérale sur l’assurance-accidents (LAA). Cette loi s’applique à toutes les personnes travaillant en Suisse, qu’elles soient suisses ou étrangères, à temps plein ou à temps partiel. Elle couvre également les travailleurs frontaliers qui exercent une activité professionnelle en Suisse.

L’assurance-accidents est principalement associée à la SUVA, institution publique suisse. Il s’agit de la principale assurance accidents qui a pour missions de prévenir les accidents et les maladies professionnelles mais aussi la prise en charge financière et médicale en cas d’accident ou maladie.

AAP et AANP, quelles différences ?

L’assurance-accidents obligatoire (LAA) distingue 2 types d’assurance qui ont chacune leurs spécificités : AAP (assurance accidents professionnels) et AANP (assurance accidents non professionnels).

Comparea les détaille pour vous !

L’assurance-accidents professionnels (AAP) :

Qui concerne-t-elle ?

Cette assurance obligatoire protège toutes les personnes salariées en Suisse peu importe le taux contractuel du travailleur. Elles concernent également :

- Travailleur à domicile;

- Stagiaire;

- Bénévole;

- Apprentis

Qui la prend en charge ?

La LAA est entièrement prise en charge par l’employeur et offre une protection aux travailleurs en cas d’accident professionnel ou maladie professionnelle.

Quelles sont les prestations ?

Les prestations incluses dans l’assurance-accidents obligatoire comprennent :

- La prise en charge des frais des traitements médicaux ;

- Le remboursement des frais des moyens auxiliaires, de certains dommages matériels, de voyages et de transport médicalement nécessaires, des frais de sauvetage et des frais funéraires ;

- Le paiement de prestations en espèces pour perte de gain sous la forme d’indemnités journalières, de rentes d’invalidité ou de survivants ;

- Le paiement de prestations en espèces à titre d’indemnité pour atteinte à l’intégrité et d’allocation pour impotent, d’indemnité en capital et de prestations transitoires.

L’assurance-accidents non professionnels (AANP)

Qui concerne-t-elle ?

L’AANP est une assurance obligatoire pour toutes personnes travaillant au moins 8h par semaine. Elle assure une couverture pour les accidents survenant dans le cadre des activités privées et familiales, tels que les accidents domestiques, les accidents de loisirs, les accidents de sport, etc.

Dans le cas où vous êtes demandeurs d’emploi (aussi longtemps que vous recevez des indemnités journalières de l’Assurance Chômage), l’AANP est obligatoire et reste à la charge du demandeur d’emploi.

Dans le cas où vous comptabilisez moins de 8h de travail par semaine et que vous souhaitez toutefois être couvert pour les accidents non professionnels, vous devez vous dirigez vers votre caisse maladie et souscrire vous même à une assurance pour les accidents non professionnels. Ceci est donc facultatif.

Qui la prend en charge ?

Elle est prise en charge par l’employé dans la majorité des cas. Plus précisément, l’employeur paie les primes AANP en début d’année puis les déduit mensuellement sur le salaire de l’employé.

Il est également possible que des employeurs prennent en charge la totalité de l’AANP.

Quelles sont les prestations ?

L’AANP prends en charge :

- Les frais de guérison : l’AANP rembourse les frais médicaux engagés suite à un accident survenu dans le cadre de la vie privée (frais médicaux, hospitalisation, traitements, médicaments, etc.).

- Le versement d’indemnités journalières : en cas d’incapacité de travail temporaire, l’assuré peut percevoir des indemnités journalières destinées à compenser la perte de salaire.

- Le versement d’une rente d’invalidité : en cas d’incapacité de travail permanente, l’assuré peut percevoir une rente d’invalidité destinée à compenser la perte de revenus.

- Le versement d’une indemnité pour atteinte à l’intégrité : en cas d’atteinte permanente à l’intégrité physique ou psychique de l’assuré, celui-ci peut percevoir une indemnité destinée à compenser les conséquences financières de cette atteinte.

- Le remboursement des frais funéraires : en cas de décès suite à un accident, l’assurance peut prendre en charge les frais funéraires.

Voici un tableau qui résume les risques assurés :

| Horaire hebdomadaire de 8h ou plus auprès du même employeur | Accidents Professionnels (AP) | Maladie Professionnelles | Accidents non professionnels (ANP) |

| Horaires hebdomadaire de moins de 8heures auprès du même employeur | Accidents Professionnels (AP) | Maladie Professionnelles | |

| Demandeur d’emploi (chômeurs) aussi longtemps qu’ils reçoivent des indemnités journalières de l’AC | Accidents non professionnels (ANP) |

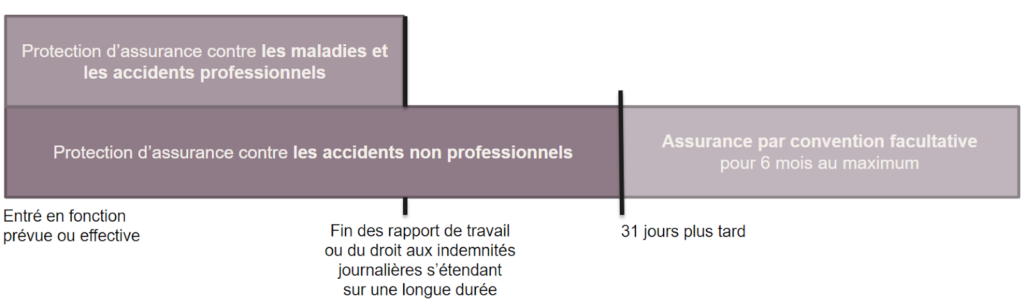

Il est aussi important de bien comprendre où débute et s’arrête l’application des assurances AAP et AANP, Comparea vous partage un tableau récapitulatif :

| DÉBUT | FIN |

| Les accidents qui surviennent sur le chemin du travail sont assimilés à des accidents professionnels si le travailleurs est assuré que pour les accidents professionnels (moins de 8 heures hebdo) La couverture prend effet le premier jour du travail, mais en tout cas dès le moment où le travailleur emprunte le chemin qui doit le mener à son travail La couverture prend fin lorsqu’il a parcouru le chemin habituel pour rentrer chez lui Pour les travailleurs assurés AAP et AANP : – sont réputés AAP, les accidents qui se produisent sur le lieu du travail – sont considérés comme AANP, les accidents qui se produisent sur le chemin que doit emprunter l’assuré pour se rendre à son travail ou qui surviennent dans sa sphère privée | Pour les AAP, la couverture s’éteint normalement avec la cessation des rapports de travail Toutefois, la couverture est maintenue si l’assuré continue à avoir droits à des indemnités journalières égale au moins à la moitié de son salaire Pour les AANP, l’assurance s’éteint 31 jours après la fin des rapports de travail ou du droit aux indemnités journalières. On parle d’assurance temporaire. Si l’assuré recommence à travailler avant l’expiration des 31 jours, il est immédiatement couvert par l’assurance de son nouvel employeur. Seules peuvent conclure une assurance par convention les personnes qui étaient assurées contre les AAP et AANP dans leur précédent emploi ! |

Pour en savoir plus sur les assurances sociales en suisse, rendez-vous ici : https://comparea.ch/